¿Necesitas una hipoteca para vivienda? En Hipotecas y Euríbor, como cada mes, te facilitamos toda la información para que busques, mires y compares entre los mejores préstamos del mercado. Analizamos el panorama general, destacando las tendencias y seleccionando las 10 mejores hipotecas a interés variable y las 3 mejores a tipo fijo.

Tras haber entrado en vigor la nueva ley hipotecaria el pasado 16 de junio, la gran novedad este mes, que se venía viendo tímidamente, es la nueva gran apuesta de la banca por las hipotecas a tipo fijo. Ha vuelto la guerra en las hipotecas fijas.

Con el Euríbor marcando un nuevo mínimo histórico en torno al -0,28% y con una clara tendencia a la baja durante los próximos años, la banca se ha lanzado a redoblar su esfuerzo por bajar el precio de las nuevas hipotecas fijas y así atraer a más clientes solventes sin comprometer sus ganancias, que son el tipo variable son menores.

Con el tipo fijo la banca no sólo gana más dinero por cobrar intereses más altos mientras el Euríbor esté bajo cero, sino que ingresa más porque suele haber mayor vinculación para conseguir un interés tan bajo y también más comisiones, incluida la de apertura, que suele ser del 1%, y es rara de ver en los préstamos a tipo variable.

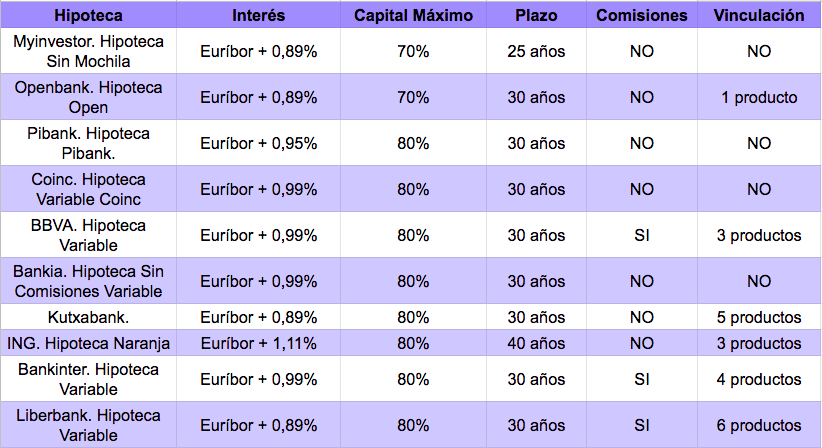

En el tipo variable precisamente ya no tienen margen de bajar los diferenciales, por eso están estancados en torno al 0,89% los más bajos. Los hay menores pero son para quien necesita financiar menos del 80% de la vivienda. Si es tu caso, no dejes de mirarlo, porque puedes lograr un diferencial hasta del 0,79%.

A tipo variable, los mejores préstamos siguen estando en la banca online y en las nuevas entidades que han entrado a pelear con ofertas fuertes. MyInvestor de AndBank, Openbank del Santander, Pibank del Banco Pichincha y Coinc de Bankinter se llevan el gato al agua en cuanto a las mejores ofertas, si bien todavía no son los que más hipotecas firman porque aún hay gente con bastantes reticencias a hacerlo todo o casi todo por Internet.

Otro contra es que, mientras que las hipotecas de banca tradicional, las que se hablan y conceden en oficina, se pueden negociar y adaptar a tu perfil, las que son online no tienen esa flexibilidad de mejorarte las condiciones si tienes un pedazo de perfil económico (sueldo alto, muchos ahorros, ser buenos pagadores…). De hecho ahora, a pesar de lo que digan los rankings de precios oficiales, las mejores hipotecas son las que se conceden cara a cara, en la oficina, negociando y presionando para que te rebajen y mejoren todo.

A tipo fijo ya se firman el 42% de las hipotecas en España y la banca no para de sacar ofertas para seguir ganando clientes, sobre todo ahora que ya se ha empezado a escuchar que tranquilamente podrían quedarnos entre 20 y 30 años más de Euríbor por debajo del 1%, siendo prácticamente imposible llegar al 2% a juzgar por los 31 y 34 años que la economía estuvo en tipos bajos tras las dos grandes crisis anteriores, una en el siglo XIX y otra en el XX conocidas, respectivamente, como la Depresión Prolongada y la Gran Depresión.

Eso sí, ten cuidado con la vinculación tanto en el fijo como en el variable. Ahora no es obligatorio firmar productos asociados para tener una hipoteca, pero la banca los sigue usando como gancho para rebajar los intereses, haciéndote a veces pagar más que si no los tuvieras, porque resultan muy caros. Antes de decidirte por una cosa u otra, saca la calculadora y míralo todo fríamente. ¿Cuánto me cuesta la hipoteca sin seguro de vida? ¿Cuánto me cuesta con plan de pensiones? ¿Me compensan el ahorro o los servicios que obtengo a cambio?

Las mejores ofertas a tipo fijo en agosto 2019 ya no son patrimonio exclusivo de la banca online, puesto que la banca tradicional se ha puesto las pilas para mejorar las suyas y captar clientes. Así, para el periodo de 20 años, BBVA ofrece el 1,55%; el Santander se ha lanzado al 1,65% (prestando sólo hasta el 60%) y Bankia llega al 2%.

¿Veremos hipotecas fijas al 1%? Aunque de momento no hay, no es descabellado pensarlo, puesto que para eso ocurra el Euríbor tendría que caer al menos hasta el -0,50%, algo que puede ocurrir en los próximos meses según la tendencia que lleva en picado.