¿Tu propósito para el nuevo curso es cambiar de hipoteca o encontrar una para la casa que tienes en el punto de mira?

¿Tu propósito para el nuevo curso es cambiar de hipoteca o encontrar una para la casa que tienes en el punto de mira?

Como cada mes, en Hipotecas y Euríbor analizamos a fondo el sector para contarte cómo están y estarán las cosas después del verano. Para ello estudiamos más de un centenar de préstamos hipotecarios y te ofrecemos un listado con las 10 mejores hipotecas variables y 3 a tipo fijo.

Como ya vimos el mes pasado, desde que el Euríbor ha tocado fondo con nuevos mínimos históricos, cerrando julio en el -0,283% y agosto en el -0,356%, la banca -especialmente la tradicional de grandes entidades- está en guerra de precios en el tipo fijo y más que lo estará durante el próximo otoño.

Es la manera que tiene de conseguir mayores ganancias, dado que muchas de las hipotecas firmadas hace al menos una década son de diferenciales muy bajos, por debajo del 0,60%. Tal y como está el Euríbor que se espera que llegue al -0,50%, las que se firman ahora a tipo variable tampoco les van a proporcionar grandes ganancias, aunque el primer o dos primeros años sí te saquen más el dinero porque te clavan un interés fijo bastante superior a lo que pagarás después.

Como apuntan a que el Euríbor va a seguir bajo cero durante varios años y por debajo del 1% en los próximos 20 por lo menos, a juzgar por la trayectoria que siguieron los tipos de interés en las dos últimas grandes crisis de la Historia, lo más recomendable es firmar a tipo variable. El tipo fijo sólo saldrá rentable para la banca. De ahí que pongan toda la carne en el asador, entren en guerra de precios a tipo fijo en pleno verano, que luego se recrudecerá.

Aunque las hipotecas a tipo variable están congeladas, cuando se agote el terreno de bajada de precios en el tipo fijo, la banca se lanzará al tipo variable porque seguirán necesitando aumentar su cartera de clientes, sobre todo robándoselos a otras entidades.

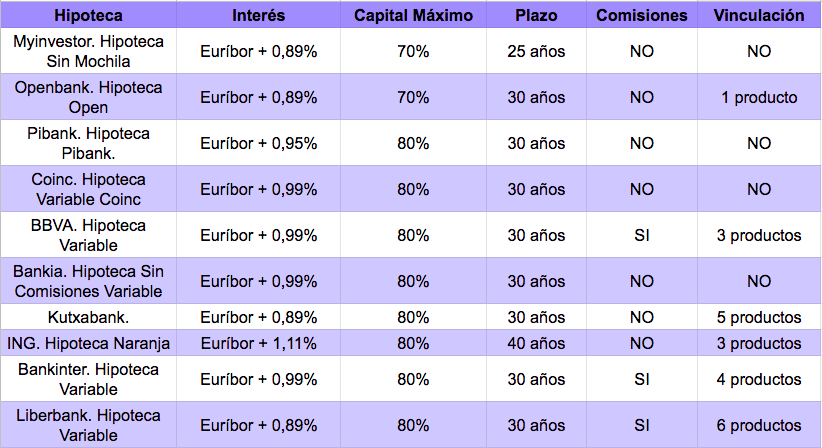

Las mejores hipotecas variables continúan en la banca online, con MyInvestor de AndBank, Openbank del Santander, Pibank del Banco Pichincha y Coinc de Bankinter, seguidos por la banca tradicional con BBVA, Bankia y Kutxabank. ING está el siguiente. Es online pero ya no es lo que era, desde que subió el diferencial al 1,11% perdió la hegemonía que ha mantenido durante años como mejor hipoteca del mercado.

Aunque las mejores ofertas se ve que están en Internet, lo ideal es ir también a las sucursales a negociar cara a cara, enseñando ofertas de otros bancos, para que te hagan una a medida, mejorando en lo posible lo que de partida ofrecen. Son las nuevas mejores hipotecas: las que se hacen a medida según tu perfil y se negocian cara a cara, papeles en mano para demostrar que tenéis trabajo estable, ingresos fijos y pagaréis sin problemas.

A tipo fijo es donde hay y habrá más cambios, si bien la banca no está para tirar la casa por la ventana, porque el día 10 opinará el abogado del Tribunal de Justicia de la Unión Europea sobre el Índice de Referencia de Préstamos Hipotecarios (IRPH), donde es muy posible que se anule este índice y para las 1,3 millones de hipotecas perjudicadas exista la posibilidad de reclamar que te devuelvan lo pagado de más durante años, incluidos intereses de demora.

Esto supone una factura global de entre 44.000 y 60.000 millones para los grandes bancos, están todos pringados y calculando cuánto le costaría a cada uno. Una factura que hace pupa porque sus ingresos se recortan por un Euríbor hundido en negativo desde hace 3,5 años.

A tipo fijo, los mejores préstamos han experimentado bajadas. Por ejemplo el Santander está en el 1,65% a 20 años, BBVA ha puesto su hipoteca en el 1,95% y Bankinter en el 1,89%, también a 20 años. Caixabank, por ejemplo, está tan obsesionada con el tipo fijo que ya no comercializa préstamos a interés variable.