¿Estás mirando hipotecas? Como cada mes te ayudamos en la búsqueda analizando más de un centenar de préstamos hipotecarios para ofrecerte un análisis del panorama y un listado con las 10 mejores hipotecas a tipo variable y las 3 mejores a tipo fijo.

¿Estás mirando hipotecas? Como cada mes te ayudamos en la búsqueda analizando más de un centenar de préstamos hipotecarios para ofrecerte un análisis del panorama y un listado con las 10 mejores hipotecas a tipo variable y las 3 mejores a tipo fijo.

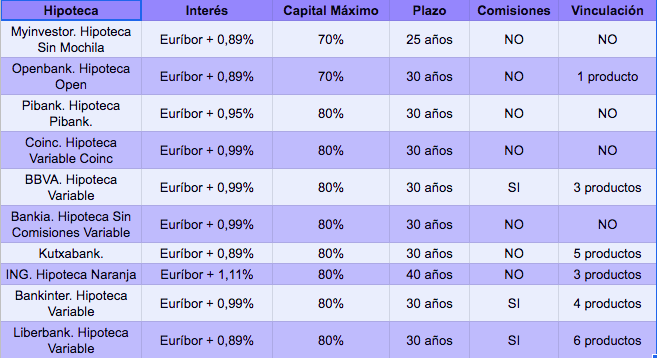

Este mes de julio no hay cambios con respecto a junio, apenas alguna entidad como MyInvestor ha bajado sus hipotecas fijas y poco más. No hay ningún cambio en las mejores hipotecas a tipo variable, donde la mejor sigue siendo también la de MyInvestor porque, además de tener un interés de Euríbor + 0.89% (el más bajo del mercado prestando el 80%), no cobra comisiones ni tiene vinculación de ningún tipo. El interés es el que es sin contratar productos asociados.

MyInvestor es el banco online de Andbank, una entidad andorrana que ha entrado fuerte en el mercado con estas hipotecas. Una de sus grandes apuestas fue, antes de que fuera obligatorio por ley, hacerse cargo de todos los gastos de la hipoteca.

De hecho la tónica en julio viene fuertemente marcada por dos cosas. Una es esta nueva ley que entró en vigor en pasado 16 de junio, de la que hace un par de semanas te contamos todo lo necesario para firmar hipotecas a partir de ahora. Según esta nueva normativa, los bancos ya no podrán obligarte a contratar nada, o sea que ya no existe la vinculación propiamente dicha, porque esa palabra no se puede utilizar. Para seguir empleándola los bancos la han sustituido por bonificaciones, un término que oirás y leerás en todas las ofertas.

Es lo mismo que la vinculación, pero el banco no te obliga a firmarlo. Eso sí, si no lo contratas te puede subir el diferencial -por ejemplo- del 0,89% al 1,89%. En ese caso tienes que calcular si lo que pagas de más al año por estas bonificaciones te lo compensa el ahorro en las cuotas. Quizá los seguros suman 400 € y el ahorro en la cuota es de 300 €; tienes que verlo, teniendo en cuenta que el seguro contraincendios (que viene en el seguro de hogar) es obligatorio por ley en todas las hipotecas.

El otro gran detonante de la situación actual es el Euríbor, que ha cerrado junio en el -0.190%, rozando su mínimo histórico que seguramente batirá en julio, pues ya está cotizando por debajo del -0.20%, algo que nunca antes había ocurrido.

El Banco Central Europeo reconoce que volverá a tomar medidas para impulsar la economía porque no termina de arrancar. Entre ellas no descarta bajar más los tipos de interés, que llevan 5 años en el 0%, hasta ponerlos bajo cero.

Esto traerá hipotecas muuuuy baratas para quienes ya las tengan firmadas e hipotecas con intereses fijos el primer o dos primeros años para los que firméis ahora, con diferenciales bajos. Quizá veamos alguno más bajo que los de ahora, que por cierto no están mal, son los menores desde que estalló la crisis en 2008, aunque aún quedan lejos del Euríbor + 0.18% que se vio durante los años de la burbuja inmobiliaria (2001-2007).

La previsión de un Euríbor mucho más hundido que el de ahora hace que el tipo variable sea más atractivo por lo menos durante los primeros 20 años de la hipoteca, por lo que el tipo fijo sólo compensaría para préstamos a 30 o 40 años, si bien todo depende de cuándo se empiece a recuperar definitivamente la economía europea en su conjunto, algo que -visto lo visto- va para muuuuuy largo.

En el tipo fijo, MyInvestor ha bajado su hipoteca a tipo fijo a 20 años hasta el 1,99%. Los otros dos mejores préstamos fijos a 20 años son el de Coinc a 1,89% y el de Bankinter (su banco matriz) también al 1,89%. Pero no hay que dejarse engañar, cuando la banca baja el tipo fijo es porque interesa el variable y cuando lo sube es al contrario.