Blog

Euríbor

Artículos sobre Euribor, hipotecas, revisión de cuotas y mercado hipotecario.

¡Hipotecas, deudas y préstamos: el juego macabro del sistema bancario!

¡Bienvenidos, queridos lectores, al emocionante y retorcido mundo de las hipotecas, las deudas y los préstamos! ¿Estás listo para adentrarte en este laberinto financiero donde los bancos son los verdaderos protagonistas? Prepárate para descubrir cómo la ilusión de tener una casa propia puede convertirse en una pesadilla sin fin. En este artículo, exploraremos las trampas…

El oscuro y enredado laberinto de las hipotecas: ¿un préstamo o una trampa mortal?

El oscuro y enredado laberinto de las hipotecas: ¿un préstamo o una trampa mortal? ¿Estás pensando en adquirir una hipoteca para comprar una casa y te sientes como si estuvieras entrando en un laberinto lleno de trampas mortales? ¡Bienvenido al maravilloso mundo de las hipotecas! La dulce ilusión del préstamo hipotecario Las hipotecas, esa maravillosa…

¡Desenmascarando el oscuro mundo de las hipotecas y deudas bancarias!

El engaño de las hipotecas: ¿Un sueño o una pesadilla? ¿Alguna vez has sentido que tu hipoteca es como una losa que llevas a cuestas? ¡No eres el único! Las entidades bancarias se han especializado en convertir el sueño de tener una casa propia en una auténtica pesadilla financiera. Te prometen el cielo, pero lo…

Todo lo que debes saber sobre la hipoteca y el euríbor en relación con tu banco

La importancia de entender la relación entre la hipoteca, el euríbor y tu banco La hipoteca es un tema fundamental en la vida de muchas personas, ya que representa un compromiso financiero a largo plazo. En este sentido, el euríbor juega un papel crucial, ya que es el índice de referencia más utilizado en España…

El euríbor: el villano que no da tregua a los hipotecados

El euríbor hoy: un dolor de cabeza constante Una vez más, el euríbor decide jugar con los nervios de quienes tienen una hipoteca en España. Hoy, las noticias no son alentadoras: ha vuelto a subir y supera ya el 2,5%. Parece que este indicador no tiene intenciones de dar tregua, ¿verdad? ¡Qué sorpresa! ¿Rebaja en…

El euríbor y su romance con el 2,5%: ¿Un amor que arruina hipotecas?

El euríbor y su amor por el 2,5%: ¿un romance peligroso para los hipotecados? ¡Oh, el euríbor y sus idas y venidas! Hoy nos sorprende con un inesperado enamoramiento por el 2,5%, una cifra que ha dejado a más de uno temblando en sus hipotecas. El indicador que tantas veces ha sido protagonista en las…

El euríbor y su ascenso imparable: ¿El nuevo villano de los hipotecados?

El euríbor: un dolor de cabeza que no cesa ¡Atención, hipotecados del mundo! El euríbor ha decidido jugar al ‘sube y sube’ sin piedad, sumiendo a muchos en la angustia y el desasosiego. Parece que este índice financiero se ha tomado muy en serio su papel de villano, elevando las cuotas hipotecarias a niveles que…

¿Hipoteca fija o variable? Decisiones financieras en tiempos de incertidumbre

¿Hipoteca fija o variable? Decisiones financieras en tiempos de incertidumbre El Euribor afectado por Covid-19 significa que debemos optar por una hipoteca fija o una variable. La contingencia de salud que estamos viviendo actualmente genera gran incertidumbre en los mercados internacionales. El Euribor afectado por Covid-19, ¿Qué significa? El Covid-19 ha logrado incrementar el principal…

Euribor en tiempos de Covid-19: Hipoteca fija vs hipoteca variable

¿Hipoteca fija o variable en tiempos de Covid-19? El Euribor se ha visto afectado por la crisis del Covid-19, lo que plantea la pregunta de si es mejor optar por una hipoteca fija o variable en estas circunstancias. El impacto del Covid-19 en el Euribor La pandemia ha provocado fluctuaciones en el índice hipotecario Euribor,…

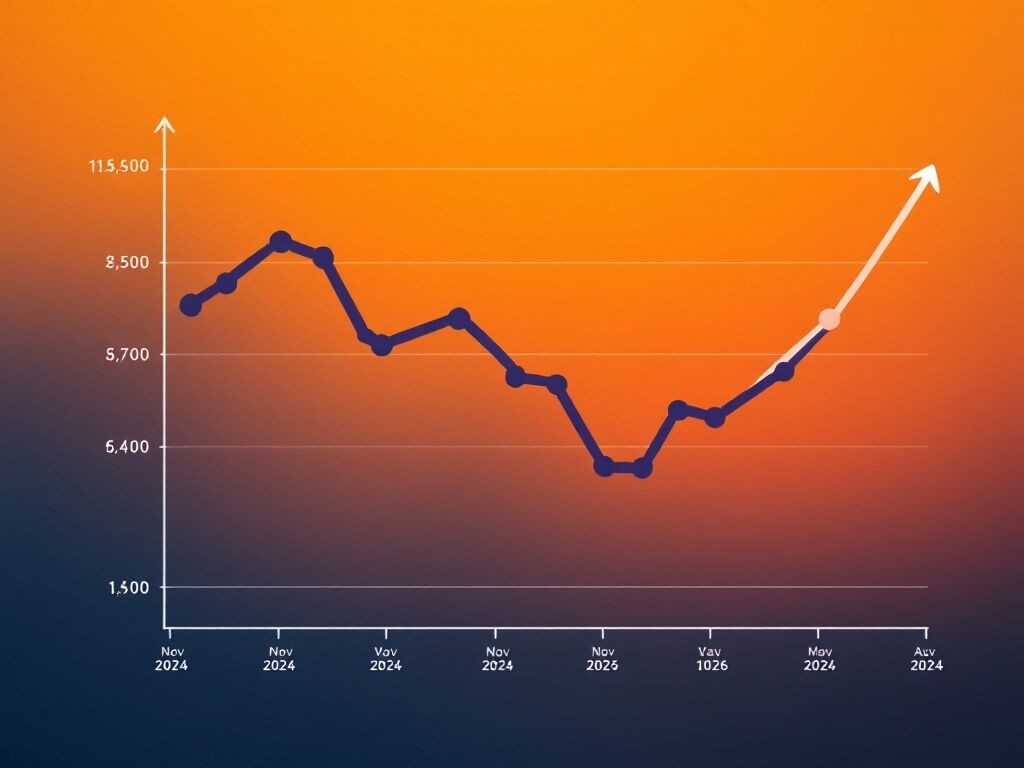

El Euribor en Noviembre de 2024: Tendencias y Perspectivas

En pleno mes de noviembre del año 2024, el Euribor se mantiene en un 2,556%, marcando así la octava bajada mensual consecutiva. Esta cifra representa una notable disminución respecto al cierre del año anterior, que se situó en un 4,022% en noviembre. ¿Qué implicaciones tiene esta tendencia para los titulares de hipotecas? Una hipoteca promedio…