Si andas en busca y captura del mejor préstamo para comprarte una vivienda, no te pierdas este análisis del sector y nuestro listado mensual de las 10 mejores hipotecas variables y las 3 mejores a tipo fijo.

Si andas en busca y captura del mejor préstamo para comprarte una vivienda, no te pierdas este análisis del sector y nuestro listado mensual de las 10 mejores hipotecas variables y las 3 mejores a tipo fijo.

Encaramos la recta final del año y con ella un nuevo horizonte hipotecario donde el Euríbor sigue subiendo y la guerra de precios ha parado porque la banca siente que no tiene más margen para bajar sin comprometer sus ganancias.

Precisamente por eso hace un par de meses el Banco Santander encareció su hipoteca variable hasta el 2,29% de interés fijo el primer año y Euríbor + 1,29% el resto del tiempo. Coinc y Pibank también subieron al 1,10%, recordando la maniobra que hace tiempo hizo ING Direct, que hace años era de los que tenía una hipoteca más económica y que ahora está con un diferencial del 1,11% y fuera de este listado.

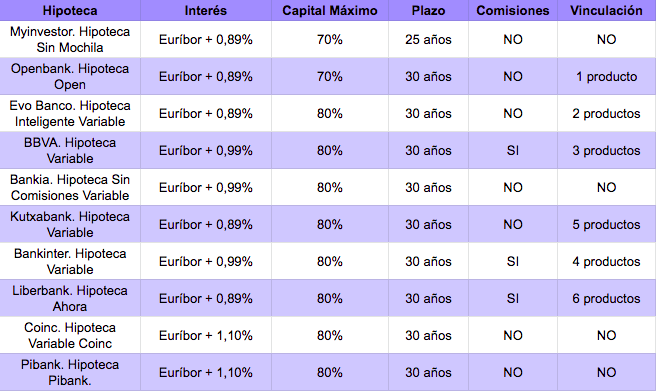

Por contra, Evo Banco, que ahora es propiedad de Bankinter y sólo opera online, lanzó hace varias semanas una Hipoteca Inteligente que sigue manteniendo y que es de las más baratas y de las más interesantes que hay porque ofrece un diferencial progresivo, seguramente porque cree que el Euríbor irá subiendo a ese ritmo durante los próximos años.

Esta hipoteca empieza el primer año desde Euríbor + 0,99%, bajando del segundo al quinto a Euríbor + 0,89% y con un diferencial del 0,79% del sexto al décimo año, y a 0,69% del undécimo en adelante.

Se prevé que el Euríbor cierre noviembre en torno al -0,26%, por encima de octubre y en tendencia ascendente cada mes. Va despacio pero está recuperando todo el terreno perdido durante el verano porque el Banco Central Europeo tuvo que intervenir rápidamente a lo bestia para que no se hundiera hasta el -0,50% e incluso más abajo.

Aunque todo apunta a que vaya a seguir en ascenso, la previsión es que siga en negativo lo que queda de este año y todo 2020, volviendo a positivo quizá a mediados de 2021. Pero es usual que estas previsiones se retrasen y la economía en la zona euro no despega, estamos en una clarísima recesión como si estuviéramos anclados en el fondo con una piedra gigante, así que lo más probable es que tengamos Euríbor negativo durante más tiempo.

Esto repercute directamente en las hipotecas que puedes encontrar ahora si te acercas a un banco y en las que encontrarás durante el próximo año, si bien hay que tener en cuenta dos cosas. La primera es que los bancos dan unas directrices generales a las sucursales pero luego cada una debe conceder un número determinado de hipotecas al año y, si todavía no ha alcanzado la cifra, quizá podrías esperar que te la diera ahora, aunque se firme en enero.

Así la entidad logra su objetivo y tú puedes negociar unas buenas condiciones. Aquí es donde enganchamos con la segunda cosa importante: ahora las hipotecas son a medida. Aunque veas ciertas cifras en los anuncios, al final te van a hacer una oferta según sea tu perfil económico y laboral, así que a mayor sueldo, estabilidad laboral y ahorros, mejores condiciones puedes lograr también.

Las hipotecas más baratas continúan en la banca online, porque no tienen tantos costes de estructura como un banco físico, ya que en algunos casos haces todos los trámites por Internet. Eso sí, en estos bancos la posibilidad de negociar es prácticamente nula precisamente por eso: porque ya tienen muy ajustados los márgenes de las ofertas y no hay cara a cara. No obstante, intenta negociar y mejorar siempre las condiciones.

La guerra de precios se ha parado y no es de esperar que durante la primera mitad del próximo año continúen las hipotecas congeladas, incluidas los de las de tipo fijo, donde parecía que la banca sí se había emocionado en los últimos meses bajando los precios hasta cifras nunca antes vistas.

A tipo fijo, este mes los mejores préstamos están en MyInvestor, con 1,79% a 20 años; y en BBVA y Openbank, ambos a 1,95% a 20 años. Ofrecemos este dato porque por debajo de los 20 años, tal y como están el mercado y el Euríbor, con su previsible evolución, no interesa hipotecarse a tipo fijo por menos de 20 años.

En cualquier caso, elijas el fijo o el variable, vale la pena mirar y comparar, ya que entre la hipoteca más cara y la más barata la diferencia en intereses puede llegar a los 40.000 euros, además de los gastos en vinculación (seguros y otros productos) que tienes para conseguir esos intereses tan supuestamente atractivos