Blog

hipoteca

Artículos sobre Euribor, hipotecas, revisión de cuotas y mercado hipotecario.

¿Cuánto cuesta cambiar de una hipoteca variable a fija en 2025? Descubre los detalles

¿Cuánto cuesta cambiar de una hipoteca variable a fija en 2025? Descubre los detalles En el año 2025, los expertos del mercado financiero han desvelado información crucial sobre el costo de pasar de una hipoteca variable a una fija. Al realizar este cambio, se abre la posibilidad de negociar nuevas condiciones que pueden resultar en…

¿Cómo afectan tus movimientos bancarios al comprar una casa? Expertos explican la importancia de cuidar tu historial financiero

La importancia de los movimientos bancarios al comprar una casa A la hora de comprar una vivienda, uno de los pasos fundamentales que hay que dar es acudir a diferentes entidades bancarias para solicitar una hipoteca. Sin embargo, un historial financiero descuidado puede afectar negativamente a esta solicitud, como en el caso de un individuo…

Todo lo que debes saber sobre la hipoteca y el euríbor en relación con tu banco

La importancia de entender la relación entre la hipoteca, el euríbor y tu banco La hipoteca es un tema fundamental en la vida de muchas personas, ya que representa un compromiso financiero a largo plazo. En este sentido, el euríbor juega un papel crucial, ya que es el índice de referencia más utilizado en España…

¡Hipotecas que se multiplican como conejos! La historia de un desahucio en Pamplona

¡Hipotecas que se multiplican como conejos! La historia de un desahucio en Pamplona En el tranquilo barrio de Berriozar, en Pamplona, se está gestando una tragedia de proporciones épicas. Un hombre con dos hijos, uno de ellos un pequeño de tan solo 4 años, se encuentra al borde del abismo debido a una hipoteca que…

¿Hipoteca fija o variable? Decisiones financieras en tiempos de incertidumbre

¿Hipoteca fija o variable? Decisiones financieras en tiempos de incertidumbre El Euribor afectado por Covid-19 significa que debemos optar por una hipoteca fija o una variable. La contingencia de salud que estamos viviendo actualmente genera gran incertidumbre en los mercados internacionales. El Euribor afectado por Covid-19, ¿Qué significa? El Covid-19 ha logrado incrementar el principal…

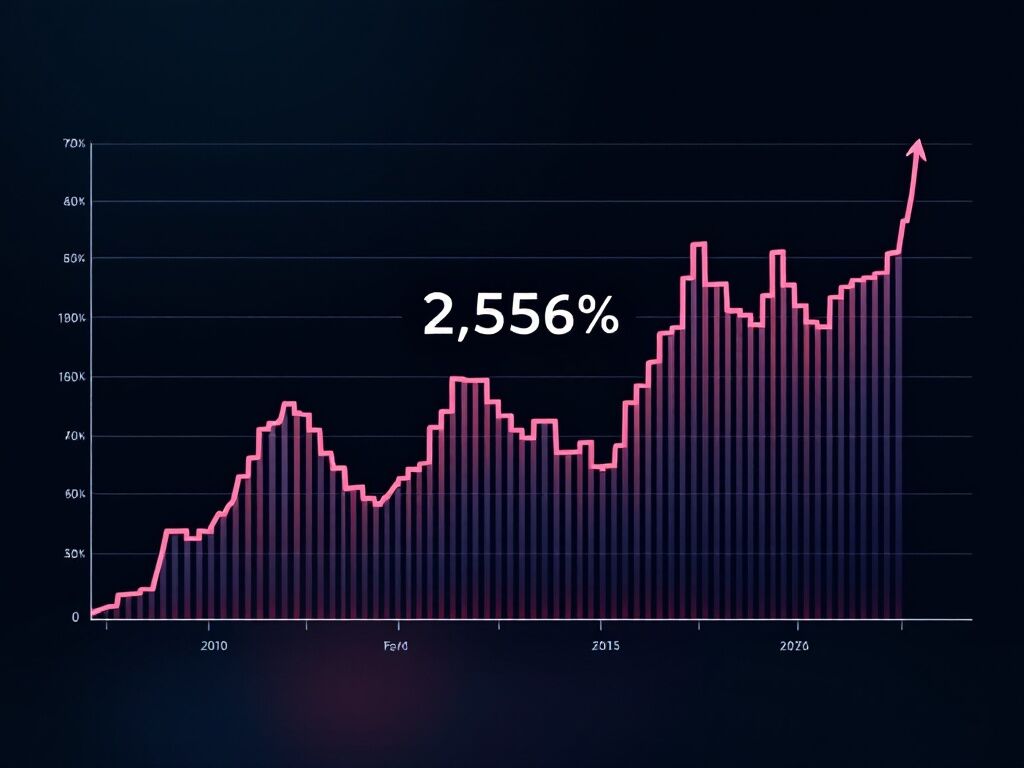

El impacto del Euribor al 2,556% en noviembre de 2024: ¿Qué significa para tu hipoteca?

A mediados de noviembre de 2024, el Euribor se sitúa en un 2,556%, marcando la octava bajada mensual consecutiva. Comparado con el año pasado, esta cifra representa una diferencia de -1,466 puntos, lo que podría tener un gran impacto en las hipotecas. Por ejemplo, para una hipoteca de 200.000 euros con un diferencial del 1,5%…

Impacto del Euribor al 2,556% en noviembre de 2024: ¿Qué significa para tu hipoteca?

En pleno mes de noviembre, el Euribor se mantiene en un 2,556%, lo que representa la octava baja mensual consecutiva. Comparado con el año anterior, esta cifra implica una diferencia de -1,466 puntos. ¿Qué repercusiones tiene esto en una hipoteca promedio de 200,000 euros con un diferencial del 1,5% y un plazo de amortización de…

Renta 2017: el chollo de las hipotecas que aún tienen desgravación fiscal

Un año más, llega la cita con Hacienda. Desde el pasado 4 de abril hasta el 2 de julio, ambos inclusive, se puede presentar la Declaración de la Renta 2017; el primer mes sólo por Internet, teléfono fijo o móvil, y a partir del 8 de mayo también de forma presencial. Este año, Hacienda se…

Si te desgravas la hipoteca, amortiza lo que puedas antes de que acabe el año

No hay más que ver los lineales de los supermercados y el escaparate de algunas tiendas de ropa para darse cuenta de que se acerca Fin de Año… Cada vez antes, ¡¡por favor!! Lo bueno es que, si tienes algún dinerillo ahorrado que puedas gastar, aún estás a tiempo de amortizar algo de hipoteca. La…

Guía básica de hipotecas: vinculación y plazos

Continuamos la semana con el cuarto capítulo de esta guía básica para saber de hipotecas. No pierdas detalle de esta información para conocer en detalle lo básico y fundamental del panorama hipotecario antes de meterte en faena. Cuanto más sepas, mejor negociarás con el banco y mayores oportunidades encontrarás de obtener lo mejor para ti….