El cartel habla por sí mismo

A la frase que Dios te lo pague le ha salido una coletilla en Alcaudete (Jaén): y que la Virgen te pague la hipoteca. El motivo es que la patrona del pueblo, la Virgen de la Fuensanta, va a hacer un sorteo entre los vecinos más necesitados para que al elegido le paguen la hipoteca durante un año.

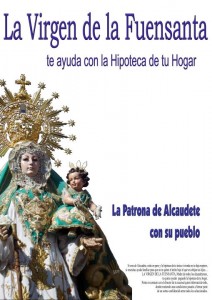

Ante la ola creciente de impagos, embargos y desahucios, esta cofradía quiere contribuir con su granito de arena para ayudar a una familia del pueblo. La iniciativa se anuncia con el cartel que ves en la foto de la izquierda, que dice así textualmente:

Si eres de Alcaudete, estás en paro y la hipoteca de tu única vivienda no te deja respirar, si estás precisando ayuda familiar para que no te quiten el techo bajo el que se cobijan tus hijos…

LA VIRGEN DE LA FUENSANTA, Madre de todos los alcaudetenses te quiere ayudar, pagando durante un año la hipoteca de tu hogar.

Ponte en contacto con el director de tu sucursal quien te informará de todo, donde reuniendo unas condiciones pasarás a formar parte de un sorteo confidencial entre todos los seleccionados.

LA VIRGEN DE LA FUENSANTA CON SU PUEBLO, ¡VIVA LA VIRGEN DE LA FUENSANTA!

En el perfil de Facebook de esta Virgen, uno que parece pertenecer a la cofradía asegura que “se va a ser muy estricto con los requisitos para poder entrar en el sorteo y que serán casos extremos de mucha necesidad para que no haya trampa alguna”.

Me imagino que habrá tiros para conseguir este chollo que puede dar un balón de oxígeno económico a una familia, marcando la diferencia entre pasar el bache y saliendo adelante, y perder la vivienda y tener los ingresos embargados de por vida para seguir pagando la deuda al banco.

Son muchas las familias que en Alcaudete y otras partes de España tienen serias dificultades para cumplir con la obligación hipotecaria. Desde que empezó la crisis, se han ido marcando récords de desalojos año tras año hasta llegar a la insólita cifra de 58.241 expedientes procesados en 2011, según el Consejo General del Poder Judicial (CGPJ).

Si no eres de Alcaudete, no pierdas la esperanza. Esto de pagarte la hipoteca durante un año o similar es una iniciativa que ya se ha visto en marcas comerciales de papel higiénico, leche o productos para incontencia urinaria. Incluso, en una buena campaña de imagen, Cajamar decidió suspender durante un año los pagos de las hipotecas sobre vivienda habitual de los afectados por el terremoto de Lorca.

Si no puedes pagar la hipoteca, ten en cuenta que existen iniciativas de este tipo. Aunque no imposible, es raro y remoto que te pase, algo así como que te toque la lotería, ¡pero por probar que no quede!