Analízalo todo para que no te calcen ningún abuso

Ya se sabe que, por mucho que se advierta de las cosas, sólo se pone el paso a nivel cuando el tren atropella a alguien, no antes aunque se prevean muchas muertes. Ha tenido que estallar en gordo lo de la cláusula suelo, las hipotecas multidivisa, el IRPH, los gastos de formalización de la hipoteca y una ristra de desahucios para que el Gobierno coja por fin el toro por los cuernos y reforme la Ley Hipotecaria.

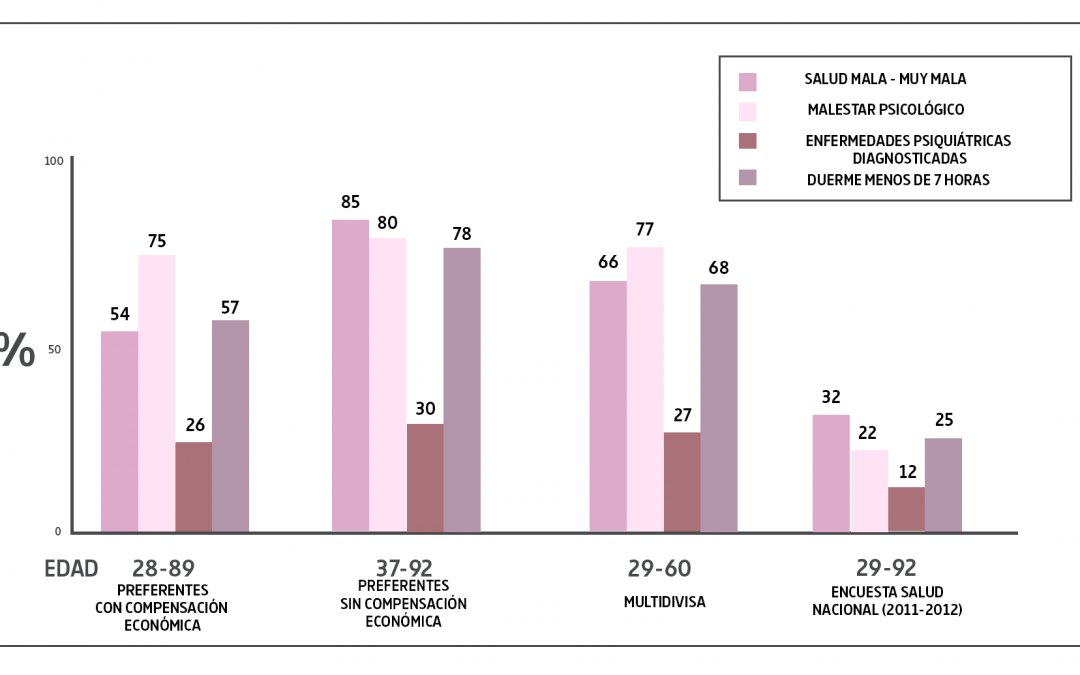

Es una Ley de 1946, tan antigua que no cubre los casos que se dan hoy en día. Las cosas han cambiado mucho en 70 años. Llevamos una década intensa con juicios por abusos bancarios: redondeo al alza, intereses de demora, vencimiento anticipado… Por no mencionar otros productos como preferentes, subordinadas, bonos, acciones, que nos quitan la salud y el dinero.

La nueva legislación viene, en gran parte, para evitar más batallas judiciales y porque en la Unión Europea se obliga a España a adoptar ciertas normas aprobadas en Europa, y de las que llevamos bastante retraso en aplicar. No se sabe cuándo se aprobará, por petición del PSOE se tramitará como proyecto de ley para que todos los grupos parlamentarios den su opinión y propongan cambios antes de votarse en el Parlamento.

Como siempre, la banca usa esta reforma como excusa para amenazar que, si entra en vigor, subirá el precio de los nuevos préstamos. La patronal bancaria defiende que se hicieron bien las cosas, pero las asociaciones de consumidores creen que esta reforma será insuficiente porque sigue protegiendo más a la banca que a la ciudadanía. Es que los abusos seguirán estando permitidos, solamente se hará una lista de los tumbados por la justicia como ilegales y se impone que hay que informar mejor sobre ellos y asegurarse de que entiendes que te la meten doblada.

Esta reforma podría ser mejor, más clara y más ambiciosa, con mayor protección al consumidor. Se cacarea que se busca la transparencia y que se protegerá al cliente, pero es una verdad a medias, porque lo único que parece que se busca es que, hagan lo que hagan, te informen bien y quede demostrado de que te enteras.

Es cierto que todo esto aumentará la transparencia, pero lo mejor no sería obligar a la gente a entender los abusos que se comenten sobre ellos sino prohibirlos directamente y hacer, de una vez por todas, del negocio hipotecario algo limpio y ético, en el que la banca gane dinero pero de forma razonable y sin abusos ni estrategias sibilinas y abusivas.

Si esto se aprueba sin mayor protección al cliente, empieza nuestra tarea para negarnos a firmar cláusulas abusivas, negociar y reclamar a los bancos un mejor trato, sin tolerar ningún abuso.